由于最近的项目执行问题,季度结果的惊喜和股价下跌,在一些公开交易的工程和建筑公司中,行业分析师正在质疑传统的行业商业模式,并呼吁制定策略改变,以防止投资者逃离逃离行业股票。

在本月初的“深入潜水”评估中,投资银行信贷瑞士信贷分析了IT跟踪的大型公司的指标,并建议需要更改以消除或减少高风险概况 - 一些公司已经解决或正在处理。

“最重要的是,与建筑相关的成本超支代表了一个巨大的重复行业问题,” 6月初报告的主要研究分析师杰米·库克(Jamie Cook)说。

库克指出,某些公司通过抛售高风险企业并过渡到具有增长潜力和更稳定的收入的部门,持续的“自助”行动持续。

例如,她和其他分析师指出,例如,雅各布工程集团(Jacobs Engineering Group)和KBR的搬迁,他们脱落或降低了潜在的更高额度,但易风险的重型建筑市场,或正在进行中,有利于更稳定的IT咨询或政府政府服务。

AECOM已完成了2.25亿美元的重组,S设定为年终在30个国家 /地区的固定价格电力部门建设。

加拿大国家银行的建筑部门分析师Maxim Sytchev说,它还在6月中旬计划拆除其管理服务部门,主要是一家与稳定的政府客户的咨询业务,以提高公司财务状况。

他在6月17日的一份票据中说:“管理层坚信市场低估了政府服务部门。”衍生产品“进一步强化了AECOM的纯咨询业务,该咨询业务具有更好的利润率和更强大的现金流量。”

库克和其他人警告说,随着KBR剩余的能源业务将加强预期的大型液化 - 天然气项目,其积压风险可能会加速,甚至要求卖出该细分市场。18luck官网

瑞银(UBS)建筑部门分析师史蒂文·费舍尔(Steven Fisher)在6月21日的注释中补充说:“我们一直很好奇KBR为什么要承担一次性液化天然气工作的风险,鉴于其有关脱离风险和优先确定持续绩效的信息,”KBR的财务目标仅反映了适度的利润,相对于竞标的潜力是什么,因此,假设没有极端的结果,则可能会使上升方向偏向上行。”

关注合同条款

“对于投资者购买,[公司]需要要求更好的合同结构才能脱离风险的业务模式。鉴于该空间的竞争有限,而且……反映承包商持续存在的不必要风险,这已经迟到了。”库克说。

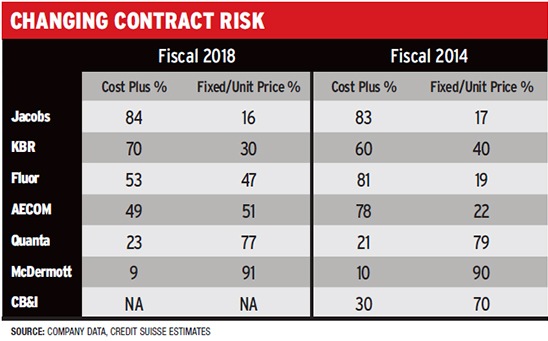

瑞士信贷指出,麦克德莫特(McDermott and Fluor Corp.18luck官网

库克说:“这尤其重要,因为承包商越来越多地从事固定价格工作。”((请参见上图)。

总部位于加拿大的巨型SNC-Lavalin Group Inc.也正在削减建筑风险,因为在其第一季度出现了350亿美元(C)百万美元的项目费用,并且每股价值降低了60%,高达60%彭博说,

“对于投资者购买,[公司]需要要求更好的合同结构来脱离风险的商业模式。”

- 杰米·库克(Jamie Cook),瑞士信贷

除了先前宣布停止固定价格的EPC工作和更多全球市场出境外,该公司新名称的临时首席执行官伊恩·爱德华兹(Ian Edwards)还设有董事会行进命令,以简化和降低其运营。这家52,000人的公司已经进行了1亿美元的削减成本。

股价上涨了7%,因为他以前是首席运营官爱德华兹(Edwards)排名第一。前任尼尔·布鲁斯(Neil Bruce)自2015年以来就通过有机收购来推动该公司的收入扩张,他宣布退休。

该公司还表示,它聘请了英国顶级和香港建筑老兵奈杰尔·怀特(Nigel White),作为新创建的“项目监督”功能的执行副总裁,以对大型项目的风险进行故障排除。18luck官网他是Gammon Construction的前高管和英国巨人Balfour Beatty,他于8月1日在伦敦开始。

SNC-Lavalin还表示,它将将其功率运营活动合并到其基础设施部门,一位多伦多 - 多伦多分析师告诉《环球报》和《邮件》出版物“提高了赔率”,它将出售建筑和资源业务。

解锁值

另一位加拿大部门分析师Canaccord Genuity的Yuri Lynk在6月11日的投资者指出,“这可以释放我们在SNC-Lavalin高度现金生成的工程服务业务中看到的价值,这是收入的75%。”

一位拒绝确定的建筑财务顾问说,大型项目趋势导致“巨大的损害,尤其是公共公司无法应对这种不确定性”。“早些时候,大型项目的设计建设利润率是巨大的。随着时间的流逝,随着竞争的速度,18luck官网利润率下降了,并且与风险不相称。”

他说:“如果您做固定价格的工作,迟早会有一个不好的工作,但是应该有足够的好东西来抵消这一点。”

高管补充说,寻求消除风险的公司“以设计为中心,从未真正发展出承包商的心态。”

顾问认为:“我认为我们所看到的是逆转大型工程公司的综合设计/建造趋势,这些公司不想被降级为大型建筑商的分包商。”“这一运动被证明是一些大型E&C公司的灾难,他们正在回到销售服务,而不是承担建筑风险。”

库克指出,尽管积压和奖励增长是建筑业投资的“历史上的主要驱动力”。尽管有希望的前景,但它们将变得“不太相关” - 随着利润率,回报和自由现金流对公司股票业绩更为重要。